Poste, importi e benefici del pagamento a GIUGNO del PREMIO DI RISULTATO 2022; le premialità aggiuntive delle trasformazioni in WELFARE

Con la prossima mensilità del mese di giugno sarà pagato l’importo del PREMIO DI RISULTATO DELL’ANNO 2022 ai lavoratori dipendenti di Poste italiane e delle altre aziende del Gruppo che hanno sottoscritto i verbali degli accordi specifici sul tema, firmati dall’Azienda con le SS.NN. delle Organizzazioni sindacali di P.I.

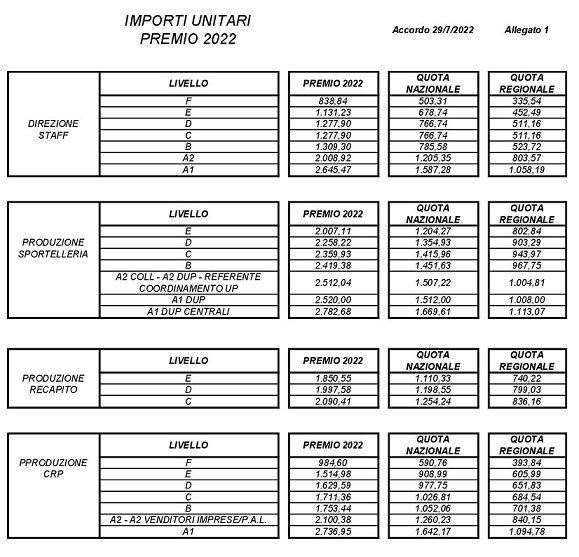

A seguire riportiamo gli importi e le disposizioni comuni previste nei verbali degli accordi siglati (vedi in calce alla news); si precisa che il target di riferimento raggiunto, rispetto agli obiettivi previsti dall’accordo firmato dalle Parti, comporterà il pagamento delle cifre corrispondenti al 100%, così come esse appaiono nelle tabelle, fatte salve le specifiche regolamentazioni contenute nel verbale di accordo siglato dalle Parti.

Le Segreterie Nazionali sindacali prossimamente incontreranno Poste italiane per decidere le modalità di regolamentazione del PR 2023.

C’è da tenere bene presente il capitolo delle TRASFORMAZIONI VOLONTARIE DEL PDR IN WELFARE, cui va dedicata la necessaria attenzione da parte di tutti, poiché permette a ciascun lavoratore di trasformare volontariamente l’importo del PDR in beni e servizi che usufruiscono di fiscalità agevolate e di incentivi erogati dalle stesse Aziende incrementando il valore del PDR stesso rispetto alla sua mera riscossione monetaria.

Nel merito della trasformazione in WELFARE di quote, o dell’intero importo del PDR si applicano le disposizioni dell’Azienda Comunicato_Decreto Lavoro n. 48_Poste Mondo Welfare e del Governo (D.L. 48/2023).

Per avere dettagli sulla trasformazione del PDR in WELFARE riproponiamo le comunicazioni dedicate all’argomento, inoltre nel Link https://www.postewelfareservizi.it/ sono descrtte le possibilità offerte ai lavoratori.

Il PREMIO DI RISULTATO dei dipendenti di P.I. ed imprese ricomprese viene pagato – sotto forma di beneficio monetario – con la mensilità retributiva del mese di giugno e nel caso della riscossione in contanti è prevista la fiscalità di favore al 5% per gli importi non superiori a 3.000 euro e limite reddituale (anno 2022) di 80.000 euro.

Poste italiane incentiva i dipendenti che convertono quote oppure l’intero PDR in WELFARE aggiungendo ulteriore valore rispetto agli importi concordati nell’accordo di regolamentazione.

– Welfare – estratto dal Verbale Azienda e OO.SS. del 29 luglio 2022 – In base a quanto previsto dalla legge n° 208 del 28/12/2015 e successive modifiche ed integrazioni, il lavoratore potrà scegliere di fruire, in tutto o in parte, dell’importo del premio di risultato individuale spettante in prestazioni, opere e servizi con finalità di rilevanza sociale, corrisposti in via diretta, sotto forma di rimborso spese o mediante contributi aggiuntivi alla previdenza complementare e/o al Fondo di assistenza sanitaria integrativa. Al riguardo, il dipendente potrà destinare – tramite l’apposita piattaforma on line e nel rispetto del relativo regolamento – una percentuale dallo stesso indicata, fino ad un massimo del 100%, dell’importo lordo spettante per l’anno 2022, in considerazione delle assenze effettuate nel 2022 riconducibili alle causali previste dalle lettere e) ed f) delle disposizioni comuni del presente Accordo, a: – Fondo Aperto di Assistenza Sanitaria Integrativa Poste Vita (incremento della copertura sanitaria aderendo al pacchetto PLUS e/o estensione delle coperture sanitarie di cui è destinatario al proprio nucleo famigliare); – Fondo Poste, ovvero ad altri fondi pensionistici complementari ai quali il lavoratore risulti iscritto ed ai quali abbia già destinato quote di TFR; – beni e servizi di welfare ad elevato impatto sociale, sia per sé che per il proprio nucleo familiare di cui all’art. 12 del TUIR (a titolo esemplificativo, spese di educazione e di istruzione, cultura e formazione, tempo libero e intrattenimento, salute e benessere, conciliazione genitoriale, spese di assistenza ai propri familiari anziani o non autosufficienti, rimborsi per trasporto pubblico locale). La quota di PdR convertita in welfare non concorrerà alla formazione del reddito e sarà pertanto esclusa dall’imposizione fiscale e contributiva. L’eventuale parte residuale del premio sarà liquidata con le modalità previste nella presente Intesa. Qualora si scelga di convertire il premio di risultato in beni e servizi di welfare, verrà riconosciuto: a) un credito di welfare aggiuntivo pari a 50 € – da destinare comunque ai servizi welfare – al lavoratore che sceglierà di destinare alle finalità suindicate e che effettivamente fruirà dei servizi welfare per un importo pari ad almeno il 10% del proprio premio; b) un credito di welfare aggiuntivo pari ad ulteriori 100 € – da destinare comunque ai servizi welfare – al lavoratore che sceglierà di destinare alle finalità suindicate e che effettivamente fruirà dei servizi welfare per un importo pari ad almeno il 50% del proprio premio; c) un credito welfare pari a 50 €, aggiuntivo rispetto agli importi di cui alle lettere a) e b) di cui sopra – da destinare comunque ai servizi welfare – al lavoratore che sceglierà di destinare alle finalità suindicate e che effettivamente fruirà dei servizi welfare per un importo pari ad almeno il 90% del proprio premio. Anche l’attribuzione del credito welfare aggiuntivo avverrà tramite la piattaforma on line di cui sopra; tale credito aggiuntivo, conseguibile in base alle soglie di accesso sopra riportate, potrà essere utilizzato esclusivamente per fruire dei beni e servizi di welfare disponibili in piattaforma ed eventuali residui non potranno essere monetizzati.

Ulteriori benefici D.L. 48/2023: Art. 40 Misure fiscali per il welfare aziendale. 1. Limitatamente al periodo d’imposta 2023, in deroga a quanto previsto dall’articolo 51, comma 3, prima parte del terzo periodo, del Testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, non concorrono a formare il reddito, entro il limite complessivo di euro 3.000, il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati, che si trovano nelle condizioni previste dall’articolo 12, comma 2, del citato testo unico delle imposte sui redditi, nonché le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale. I datori di lavoro provvedono all’attuazione del presente comma previa informativa alle rappresentanze sindacali unitarie laddove presenti. 2. Resta ferma l’applicazione dell’articolo 51, comma 3, del citato testo unico delle imposte sui redditi, in relazione ai beni ceduti e ai servizi prestati a favore dei lavoratori dipendenti per i quali non ricorrono le condizioni indicate nel comma 1. 3. Il limite di cui al comma 1 si applica se il lavoratore dipendente dichiara al datore di lavoro di avervi diritto indicando il codice fiscale dei figli.

Volantino PDR 2022 in pagamento a giugno 2023

Postel_ Volantino PDR 2022_giugno 2023